「買い物の支払いが分割できて便利」と宣伝されている「リボ払い」。

クレジットカードの支払方法のひとつで、毎月の支払を「1万円」などの一定額に固定して、カード利用代金を金利とともに返済していく方法です。

しかし便利と叫ばれる一方で「リボ払いでいつの間にか借金が増え続けていてやばい」といった声も。

「リボ払いが気になっているけれど、怖いから使ったことはない」という人も多いのではないでしょうか。

そこで今回は、リボ払いの利用経験がある男女500人を対象にアンケートを実施。

「リボ払いを利用した理由」「今後もリボ払いを利用したいか」について聞きました。

アンケート結果に対して、内山FP総合事務所株式会社 代表取締役の内山貴博氏に監修者としてアドバイスいただいております。

内山FP総合事務所株式会社 代表取締役

内山 貴博氏

ファイナンシャル・プランナー(1級FP技能士、CFP®)

MBA(九州大学大学院経済学府 経営修士課程修了)

九州共立大学経済学部非常勤講師

証券会社の本社部門に勤務後、2006年に独立。FP相談業務を中心に、セミナー、金融機関研修、FPや証券外務員の資格対策講座などを担当。専門誌や情報サイトでの執筆も。

また、中小企業の経営者向けに経営と家計を融合したコンサルティング業務や、日本での生活やお金のことに疑問を抱える外国人向けのFP相談業務(英語)を開始するなど、FPとしてできることは何でも挑戦すべく、日々活動中。主な著書に「駆け出しFPの事件簿」(きんざい)、「お金の使い方テク」(朝日新聞出版)がある。

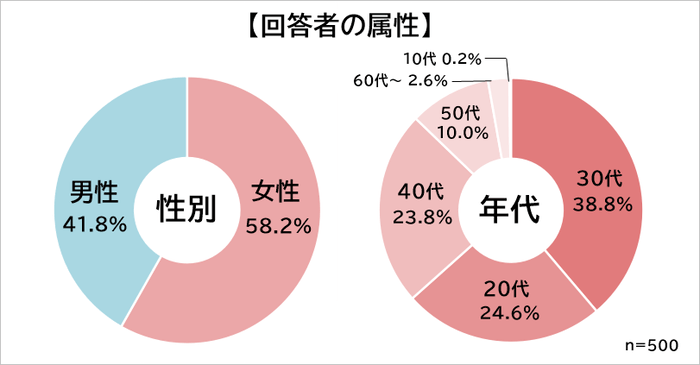

【調査概要】

- 調査対象:リボ払いを利用した経験がある男女

- 調査日:2021年2月22日~25日

- 調査方法:インターネットによる任意回答

- 調査人数:500人(女性291人/男性209人)

調査結果を読み終わる頃には、「リボ払いは便利なのか?それともやばい代物なのか?」を明確にイメージできるようになっていることでしょう。

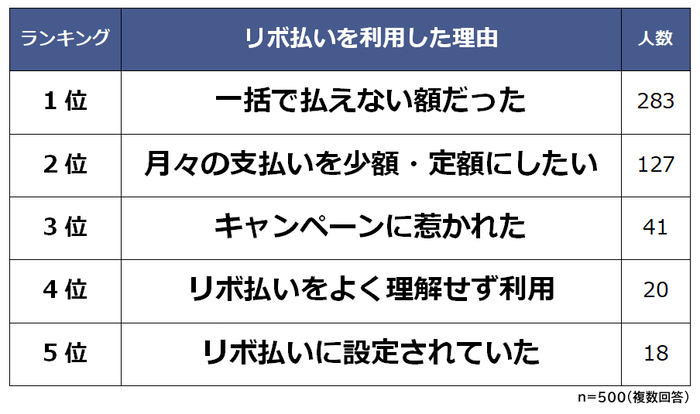

リボ払いを利用した理由1位は「一括では払えない額だった」

リボ払い経験者に、一括払いや分割払い(二回払い)ではなく、リボ払いを利用した理由について聞きました。

高額商品を購入した際などに、「一括払いや分割では支払えない」「生活を圧迫する」と考えてリボ払いを選択した人が圧倒的多数でした。

2位以下は「月々の支払いを少額・定額にしたい」「キャンペーンに惹かれた」と続きます。

なお6位以下には、「返済しやすいと思った」「オススメされた」「現金を手元に残したかった」「すぐに商品が欲しかった」などが入りました。

1位 一括で払えない額だった

- 旅行代金が35万円ほどの高額だったため(30代女性)

- 少し使いすぎて一括にするのはお金が足りないので、リボ払いにしました(40代女性)

- 洗濯機が突然壊れてしまったため。もちろん手持ちの現金はありませんでした(50代男性)

商品代金やカード請求額の負担が大きく、一括や分割(二回)では支払えない場合にリボ払いを利用した人が1位でした。

具体的には「高額な商品を購入した」「カードを使いすぎて請求額がかさんだ」「金欠で、手元に現金がなかった」など。

購入時は一括払いの設定だったものの、「やっぱり一括はムリと気づいた」などの理由で、後からリボ払いに変更したという人も複数人いました。

2位 月々の支払いを少額・定額にしたい

- 5000円ぐらいで毎月支払いができるから(20代女性)

- 毎月の返済額が一定なので、家計の負担が少ないと感じた(30代男性)

- 毎月決まった金額が引き落とされるので、生活費の組み立てがしやすかったため(40代女性)

「毎月の支払いを少額・定額にできる」という点に惹かれてリボ払いを利用した人も多数。

支払いが定額だと「家計のやりくりがしやすい」「収支のバランスがとりやすい」というメリットがあります。

3位 キャンペーンに惹かれた

- リボ払いの手数料がかからないキャンペーンを行っていたため(20代男性)

- 新規でリボ払いを利用するとキャッシュバックを受けることができたため(30代男性)

- リボ払いにすると、ポイントがたくさんもらえるキャンペーンがあったから(40代女性)

「キャンペーンに惹かれてリボ払いを利用した」という人も多くなりました。

カード会社が実施しているリボ払いに関するキャンペーンとしては、キャッシュバック、ポイント還元、手数料無料などがあります。

また「手数料が店舗側の負担だったので利用した」という人もいました。

4位 リボ払いをよく理解せず利用

- 初めてクレジットカードを使った時にあまり意味が分かっていなくて、リボ払いにすると次々の返済が一定でいい風に説明されたから(20代女性)

- リボ払いの意味を知らず、分割払いと同じ感覚で利用した(30代女性)

リボ払いについて誤解したままや、よく理解しないままに利用してしまったという人が4位になりました。

とくに「利息についての知識がなかった」「(利息がつかない)分割払いと同じだと思った」という声が多数。

リボ払いについて理解しないまま利用した人全員が、「今後はリボ払いを利用したいと思わない」「あまり利用したいと思わない」と答えました。

5位 リボ払いに設定されていた

- 当然一括だと思っていましたが、知らぬ間にリボ払いになっており、自分の希望ではなかったです(30代)

- クレジットカードの初期設定でリボ払いになっていたため(40代男性)

「知らないうちにリボ払いになっていた」「クレジットカードの初期設定がリボ払いだった」「間違ってリボに設定してしまった」という理由でリボ払いを利用した人が5位。

「一括のつもりだったのに、リボ払いになっていた」「知らずにリボ払いに設定していた」という回答が多数ありました。

クレジットカードを新しく作ったときには、支払い方法の設定をきちんと確認しておく必要がありそうです。

内山貴博氏

半数以上の人が一括で払えないためにリボ払いを選んでいます。

若い人ほどライフイベントが多く、消費意欲も旺盛で欲しいものもたくさんある一方で、貯蓄はそれほどないという傾向にあります。

確かにリボ払いを利用することで一括払いでは買えないものを買うことができますが、結果としてより多くのお金を払うことになります。

その過程で、それ以上に欲しいモノや必要なモノが生じる可能性もあるため、なるべくリボ払いを利用する際は即決せず、数日ゆっくり検討するのも1つです。

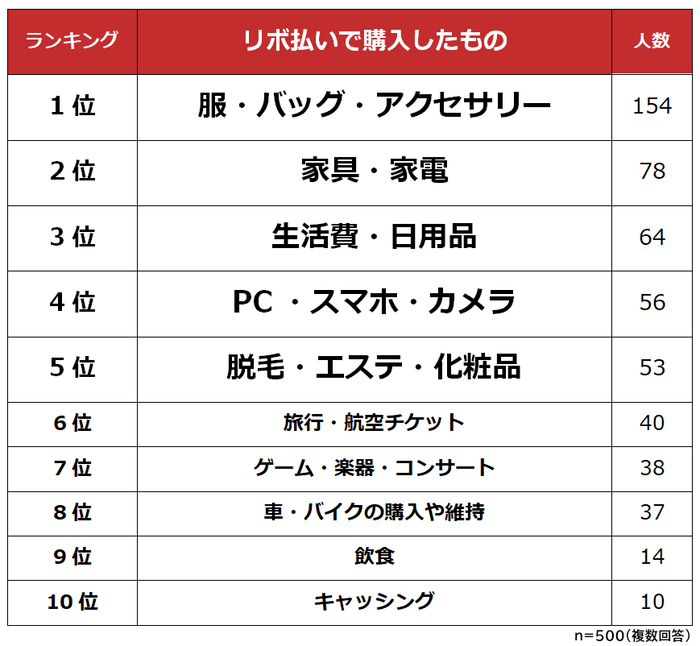

リボ払いで購入したものランキング

リボ払いの使用目的(購入したもの、何に使ったか)を聞きました。

1位はスーツやブランドバッグ、時計などの「服・バッグ・アクセサリー」、2位は「家具・家電」でした。

ランクインした項目を見ると、1位2位のほかも「旅行」「PC」「車・バイク」など、高額な商品やサービスが多いですね。

11位以下にも、「資格取得のための費用」「ペットの医療費」など、高額の使い道が挙げられました。

一方、生活費の支払いでリボ払いを利用している人や、「特定の商品だけではなく、カードでの支払い全てをリボ払いにしている」という人も。

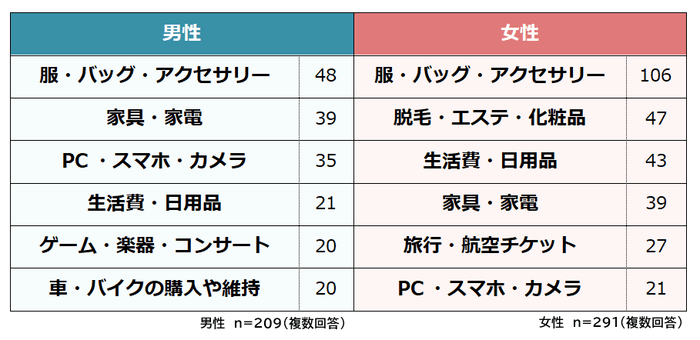

また男女別では、以下のような結果になりました。

1位は男女とも「服・バッグ・アクセサリー」で、女性では2位以下に倍以上の差をつけて突出していました。

また女性では、美容関係の「脱毛・エステ・化粧品」が2位にランクインし、旅行費用の支払いに利用した人も多数。

男性の2位以下では、「PC・スマホ・カメラ」や、趣味関係の「ゲーム・楽器・コンサート」が上位にランクインしました。

内山貴博氏

2位の家具・家電、3位の生活費・日用品などは必要性が高く、また故障などによって急に購入しなければならないという状況も想定されます。

ただし、1位の服・バック・アクセサリーも必要なものではありますが、ブランド品など必ずしも高価なものでなくてもよいのでは?

ブランド品が欲しいという気持ちも良く分かります。友人が持っていて自分も欲しくなったということも考えられます。

購入すること自体に否定はしませんが、やはり安易にリボ払いで購入するのではなく、「バックのために〇万円貯めるぞ」と目標を掲げ、仕事を頑張って、お金を貯めて購入する方が喜びも大きいですよ。

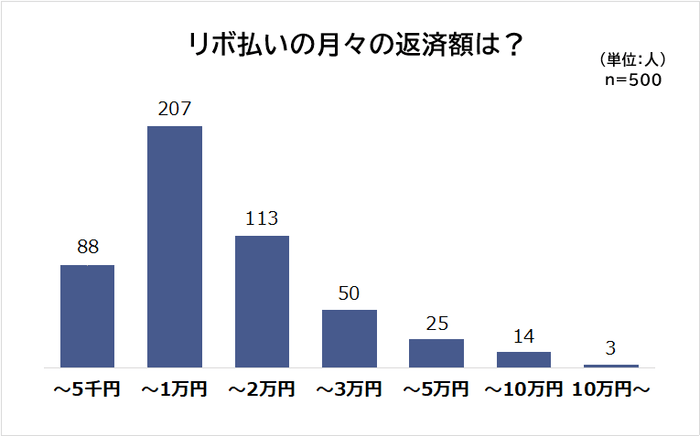

リボ払いの月々の返済額は平均17,271円

続いて、月々の返済額について質問したところ、結果は以下のようになりました。

返済額は月額2万円以下の人が多く、平均額は17,271円でした。

10,000円や15,000円など、家計に響かない程度の少額で返済を進めている人が多いようです。

少ない人では、「3,000円」や「5,000円」という回答も。

一方で高額の返済をしている人もおり、最も額が大きかった人では、月22万円を返済にあてていました。

内山貴博氏

一般的な収入状況であれば5千円から1万円程度であればそれほど負担にならないと思います。

ただし、それ以上になると月々の貯蓄ができないという状況も想定されます。理想をいえば、手取りの2割程度、最低でも1割は貯蓄に回したいところです。

返済と貯蓄のバランスはとっても大切です。

貯蓄できる状況であれば、その分を返済に充当するのも1つですが、リボ払いや借入の返済を最優先にすると手元資金がなくなり、また別の機会に借入をしなければならないという事態も想定されます。

今後の大きな支出(車検など車関係、引越し、家電の買換え等)を見越しながら、月々の資金計画を立てることが大切です。

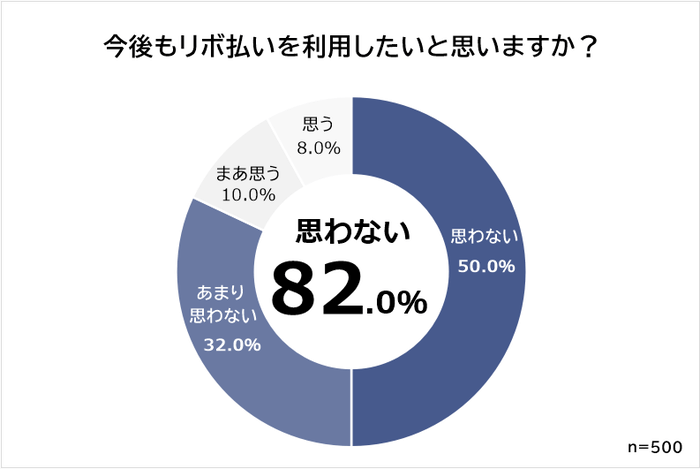

「今後はリボ払いを利用したいと思わない」が82.0%

今後もリボ払いを利用したいか聞いたところ、「利用したいと思わない」「あまり思わない」が合わせて82.0%という結果に。

「利用したいと思う」「まあ思う」を大きく上回りました。

「今後もリボ払いを利用したい」を選んだ理由

-

- 手数料は家計を圧迫するほどではないし、月々の支払額が一定の方がやりくりがしやすい(20代女性)

- すごく便利だし、計画的に利用すれば全く問題は起きないので(40代男性)

- キャンペーン次第でリボ払い手数料より多くのポイントが得られるため(50代男性)

「利用したい」という人からは「高額の商品が欲しいときに便利」「キャンペーンでお得になる」「家計のやりくりがしやすい」という意見が寄せられました。

自営業の人からは「月収額に波があるので、収入が少ない月にはリボ払いを利用したい」という声も。

「計画的にスポット的に利用すれば便利」と感じている人が多いようです。

「今後はリボ払いを利用したくない」を選んだ理由

- 結局支払い総額が増えてしまうので(30代女性)

- 金利が高い。使いすぎが判断できなくなる(50代男性)

- 一括払いの方が管理しやすい(60代以上男性)

「今後は利用したくない」という人からは、リボ払いのデメリットについての意見が多く寄せられました。

具体的には「金利が高く、支払い総額が増える」「返済が長く続き、なかなか終わらない」「使いすぎたという感覚がなくなる」など。

「利用金額や返済残高の管理ができなさそう」「支払いの少なさに気が緩んで、どんどん使ってしまいそう」という人は、リボ払いではなく、お金を貯めてから一括購入する方がいいかもしれませんね。

内山貴博氏

8割以上が今後のリボ払い利用に否定的ですね。1度利用したことで気付いた点も多いと思います。

借入に対する支払利息は原則「その時点の残高×利率」の1か月分を支払っていくことになります。

リボ払いの場合、月々の返済が少ないというメリットがありますが、ひるがえすと、返済による残高の減りも少ないのです。

残高があまり減らなければ、長期にわたり利息負担を強いられることになります。リボ払いは気軽に使うものではなく、最終手段の1つとしてなるべく使わなくてよい家計管理を目指して下さい。

まとめ

リボ払いの利用経験がある男女500人にアンケートを行ったところ、リボ払いを利用した理由で最も多かったのは「一括払いや分割払いが難しい金額だったから」でした。

「リボ払いについて誤解して使ってしまった」とか「知らない間にリボ払いになっていた」という人もいました。

また、リボ払いを利用して購入した商品について聞くと、1位は男女ともに「服・バッグ・アクセサリー」。

返済額の平均は17,271円でした。

「今後リボ払いを利用したいか」と聞いたところ、「使いたくない」「あまり使いたくない」人が82.0%と多数で、利用したくない理由としては「金利が高い」「返済が長くなる」などが挙げられました。

一方で「とても便利」「計画的に使えば問題は起きない」という意見もあり、リボ払いに根強いニーズがあることも伺える結果となりました。

内山貴博氏

お金の使い方には大きく「消費」、「浪費」、「投資」の3つがあります。日々の生活で使うお金が「消費」であり、いわゆる無駄遣いが「浪費」、そして自分の成長につながるものが「投資」です。

ランキング上位圏外ですが、「資格取得のための費用」が入っていました。

リボ払いを利用しないのが理想ではありますが、資格受験には年に1度しか機会がないものもありますでし、どうしても今のタイミングだという判断をしたのであればリボ払いも1つの選択肢として良いのではないでしょうか。

リボ払いによって払うお金は「3年あれば貯めることができるけど、それまで待てない。」という際に利用する「時間の先取り費用」だと思ってください。3年後に、「リボ払いをしてでも支出してよかった」と言える状況だと良いですね。

そのためにはやはり、自分にとっての「投資」になるかどうかが1つの判断材料となりそうです。

「投資」は人それぞれの価値観で異なります。リボ払い決済をする前に「消費や浪費では?」と自分に投げかけてみてください。